Formuepleje | Fup eller fidus?

Formuepleje – del din profitkage med fremmede

Formuepleje er oftest for velhavere med mulighed for at investere mellem 2-5 millioner DKK eller endnu mere.

Personligt i min tidlige investeringskarriere, har jeg som privat investor været aldeles uinteressant og er blevet forbigået af formuepleje medarbejdere fordi jeg aldrig havde den slags penge at investere for.

Senere, efter jeg selv havde både dummet mig i investeringer og skabt fænomenale resultater på ultra kort tid, så var formuepleje pludselig aldeles uinteressant for mig, fordi jeg vidste ved personlige samtaler hos formuepleje virksomheder, at de aldrig kunne opnå dens slags afkast som jeg selv var blevet vant til ved brug af min egen opfundne iProfit™ investeringsmodel.

Formuepleje afkast – er det godt?

Det er nok en sandhed med modifikationer, fordi formuepleje virksomheder er dygtige 1), lige som institutionelle investorer er dygtige, endda dygtigere end jeg er, blot ville de, hvis jeg outsourcede mine investeringer, sikkert kun give mig 20-30% af deres profitable afkast per år og beholde resten for dem selv (se regnestykke nedenfor).

Formuepleje virksomheder har formentlig omkostninger til bygninger, forhåbentlig gode medarbejderlønninger der får årsbonus, samt dyrere leasingbiler, sundhedsforsikringer og almindelig medarbejderpleje.

Alt sammen noget der betales af indtjening og profit på baggrund af kunders investeringsporteføljer, minus det kunden får i afkast.

For eksempel hvis formuepleje virksomheden (deres aktive tradere) tjente 50% i afkast, så ville jeg som privat banking kunde få måske 10-15% det pågældende år.

Det er jo et ok profitabelt afkast, for den uvidende eller dovne, blot er det jo muligt med iProfit modellen at skabe minimum 19% per år i gennemsnit…så hvorfor nøjes?

De bedste typiske resultater skabt af undertegnede med iProfit™ investeringsmodellen, har været i omegnen af 50% afkast, og enkelte gange op til 75% afkast justeret for spread variation, gebyrer og valutaveksling.

Måske kender du som læser svaret på ovenstående (hvorfor nøjes?), og hvis du har et velovervejet bud, så send en besked via KONTAKTformularen. Tak 😀

Fem investeringsregler fra en formuepleje manager

– der overgår aktiemarkedet – og hans syn på de bedste virksomheder at eje nu. 2)

Alexander Ely fra Delaware Smid Cap Growth Fund investerer i disruption virksomheder, herunder Square, Boston Beer og Yeti.

En af de bedste ting ved MarketWatch er, at der regelmæssigt bliver interviewet smarte mennesker om aktiemarkedet for at lære vigtige investeringslektioner.

Hvordan vides det, hvem de smarte spillere er? Aktiemarkedet tiltrækker trods alt en masse sælgere, svindlere og middelmådige mennesker.

For investeringsforvaltere anvendes en Morningstar IQ-test – at overgå aktiemarkedet over tre og fem år.

Dette er en stor skelnen, fordi det er hårdt at slå markedet. Og denne tidsramme er lang nok til at forsikre, at det ikke kun er et tilfælde.

Med denne foranstaltning ville Alexander Ely, der administrerer Delaware Smid Cap Growth Fund, høre hjemme i Morningstar-markedets “mensa” klub, hvis der var en. (“Smid” er en forkortelse for small- og mid-cap.)

Som kandidat i økonomi fra University of New Hampshire (han gik ikke på handelshøjskole), krediterer Ely sin tidlige interesse i aktier med sin kærlighed for tal.

”Når du åbner en del af avisen, og det hele er tal, er det ret spændende,” siger han.

Ely fik først virkelig smag for aktiemarkedet, da han arbejdede som kontorist på Boston Stock Exchange i slutningen af 1980’erne, mens han var på college.

Han kunne ikke lide det hektiske tempo, så han skiftede i stedet til en karriere inden for formuepleje.

Hans investorer skal være ham taknemmelig. Ely slår sin Morningstar vækstkategori for mid-cap og Russell mid-cap vækstindeks med omtrent 18 procentpoint og 10 procentpoint, årligt, over de sidste tre og fem år. Det er sjældent.

Elys første personlige aktiekøb var kontaktlinsefirmaet Bausch + Lomb (nu en del af Bausch Health Cos.). Aktien klarede sig godt for ham, og det er en god start til vores første lektion.

Formuepleje regel nr. 1: Invester i disruption virksomheder

Da Ely købte Bausch + Lomb i begyndelsen af 1980’erne, var de førende inden for kontaktlinser, en voksende tendens inden for øjenpleje. Bausch + Lomb disruptede brillerne, fordi de fandt en måde at gøre noget bedre, hurtigere og billigere på. Det er Elys definition af et disruption firma.

Udover overlegen aktiepræstation, så er en fantastisk ting ved disruption virksomheder, at du simpelthen kan holde dem i lang tid, fordi eksterne begivenheder som pandemier og recessioner ikke rigtig betyder noget. 1980’erne og 1990’erne medførte recessioner, markedsnedsmeltninger, krig i Mellemøsten og andre kriser, men intet af det fik kontaktlinsebrugere til at gå tilbage til brillestel.

Ligeledes, går folk der flytter deres bank til apps på deres telefoner, i disse dage ikke tilbage til murstensbanker på grund af handelsspændinger med Kina, en recession eller pandemien.

”Større eksterne makrohændelser har tendens til ikke at betyde meget overhovedet,” siger Ely. ”Det betyder ikke noget, om der er en pandemi, eller hvem der bliver valgt, min søn vender ikke tilbage til banken. Det er det kreative ødelæggelsessystem, der gør kapitalismen stor.

Vi kommer ikke til at investere i virksomheder, som vi ikke tror, vender op og ned på de nuværende måder at gøre ting på.”

Square, en bankapp der er en af hans favoritter, er populær blandt små handlende. De spiller på det igangværende skift væk fra kontanter.

”Vi er den sidste generation, der har kontanter,” siger han om mennesker, altså, i en bestemt alder.

Han kan lide disruptere endnu mere nu om dage, fordi folk anvender ny teknologi og nye måder at gøre tingene på meget hurtigere på nu. Det tog 45 år for de fleste mennesker at have en fastnet telefon. Men det tog kun otte år for de fleste at eje en smartphone.

Andre disruptere i hans portefølje er Boston Beer, en førende inden for “kvalitetsmad og drikke” disruption trenden; Novocure og iRhythm Technologies, som er førende inden for virtuel sundhedspleje disruption tendens; og Yeti og Planet Fitness der udnytter tendenser til friluftsliv, motion og sund livsstil.

Historiske eksempler på disruption er Intel og Microsoft, når de førte i skiftet til pc’er; Home Depot og Walmart i big-box butikker; og Nike, Procter & Gamble og Coca-Cola i globaliseringen af amerikanske mærker.

Formuepleje regel nr. 2: Invester i ledere

Ved jagt efter virksomheder, der disrupter de normale måder at gøre ting på, ønsker Ely at gå med lederne.

Du kan identificere dem, fordi de har den største markedsandel og det bedste produkt eller den bedste service. De har også stærke ledelsesteams.

”Du ønsker at eje en Facebook, ikke et MySpace. Alfabet, ikke Ask Jeeves”siger Ely.

Ledere nyder privilegier, hvilket hjælper investorer. De får det bedste talent og de bedste muligheder i M&A.

”Facebook får købt Instagram, fordi de er Facebook,” siger han.

Ledere bliver kronisk misvurderet og misforstået af analytikere på salgssiden, fordi “salgssiden kun kvantificerer, hvor vi er i dag.”

Som eksempler inkluderer ledere inden for bioteknologi Crisper i gen-redigering, Exact Sciences i medicinsk test og Invitae i genetisk testning – alle navne, du kan se i hans smid-cap portefølje.

Formuepleje regel nr. 3: Hold risikoen i en tæt snor

Et fælles ordsprog siger, at du skal stoppe dine tabere og lade dine vindere løbe.

Mange mennesker gør det modsatte, og det gør ondt. Men Ely køber det ikke.

Han følger strenge salgsretningslinjer baseret på positionsstørrelse og aktiekurs ændring, der får ham til regelmæssigt at trimme både vindere og tabere.

Først vinderne. I modsætning til mange formuepleje forvaltere, der overgår markedet, kommer Ely ikke derhen ved at afvige fra sit benchmark med store positioner. Han trimmer sine vindere for at holde positionstørrelsen på linje og for at trimme risikoen for en aktie.

Han holder generelt positionsstørrelsen på 5%. Typisk er de store positioner 3,5% -4% af hans portefølje. For eksempel trimmede han Teladoc tidligere i år efter dets kæmpe fremskridt.

Ved underperformance begynder han at trimme aktier, hvis de er bagud i forhold til deres sektorbenchmark med 20% i fem til ti dage. Hvis en aktie halter efter med 30%, sælger han det hele.

”Hvis noget er galt, og væksten aftager, skal du gå videre til noget mere robust,” siger han.

Formuepleje regel nr. 4: Gå efter vækst

Når vi taler om vækst, er en del af Elys risikostyring at favorisere virksomheder med høj vækst.

”Vi ønsker, at noget vokser betydeligt hurtigere end den samlede økonomi,” siger han.

Nøglemåleren her er salgsvækst, da omsætningen er sværere at forfalske end indtjeningen. Han ser efter minimum på 10% årlig omsætningsvækst og 20% indtjeningsvækst. Hans smid-cap-fondsaktier har gennemsnitligt 27% vækst i omsætning og 39% vækst i indkomst.

Formuepleje regel nr. 5: Undgå day trading

”Den største fejl, folk begår, er at forsøge på day trading,” siger Ely.

Hvis du bruger tid på Twitter-tråde, og det bliver klart, at mange mennesker laver denne fejl.

Problemet med day trading er, at du vædder på, at du vil have ret, ikke kun med indgangsprisen (entry), men også på exitprisen – ved at gøre dette igen og igen. Det er ikke let at have ret så ofte.

I stedet for day trading foretrækker han at eje “en beslutning” -aktier, hvilket vil sige disruption virksomheder.

”Jeg prøver at holde de bedste aktier og lade dem arbejde i lang tid,” siger han. “Enhver stor vækstvirksomhed har været en førende og stor disrupter af en industri.”

Aktiemarkedets udsigter for formuepleje

Mens folk bekymrer sig om en følelse af rigdom i det mindste på kort sigt, mener Ely, at dette er det bedste tidspunkt at investere siden begyndelsen af 1990’erne. Han forudsiger, at markedet vil tredobles i det næste årti. Af tre grunde.

1. Et nyt bull marked og en økonomisk cyklus er lige begyndt, og tidligere bull markeder har i gennemsnit varet omkring otte år.

2. Synligheden af økonomien forbedres dramatisk. En af grundene er, at valget er bag os. Med senatet, der går republikansk, vil magten i Washington, D.C., blive delt mellem de to partier. Det forbedrer synligheden ved at dæmpe den lovgivningsmæssige dagsorden. Han antager, at demokraterne ikke tager begge pladser i Georgia senatet.

3. Vacciner er på vej. ”Pandemien vil næsten være forbi i USA om sommeren,” forudsiger Ely.

Dette bliver resultatet: Når der er større synlighed for fremtiden, træffer administrerende direktører og forbrugere større udgiftsbeslutninger, og det øger væksten. ”Vi forventer, at den økonomiske aktivitet vil stige i anden halvdel af 2021 og 2022,” siger han. Det er vigtigt, at han mener, at et boom i kapitaludgifter vil øge produktiviteten. Det ville være nøglen, fordi det efter min mening neutraliserer inflationsrisikoen, en risiko på grund af al den stimulusinducerede vækst fremad.

Ely mener, at et af de bedste steder at være er smid-cap-aktier, fordi virksomheder af denne størrelse er mere gearede til økonomien end giganter som Walmart. Dette hjælper sandsynligvis med at forklare det nylige smid-cap-rally, da klarheden om udsigterne for økonomien blev bedre.

Jeg opsummerer en bonusindsigt i, hvordan man kan slå markedet: Vigtigheden af at have smarte mennesker omkring sig og elske spillet. En del af Elys succes kommer fra det faktum, at han fandt et godt hold at arbejde med, og han har holdt fast i dem i næsten to årtier.

”Det er ikke et arbejde for os, det er en lidenskab,” siger han.

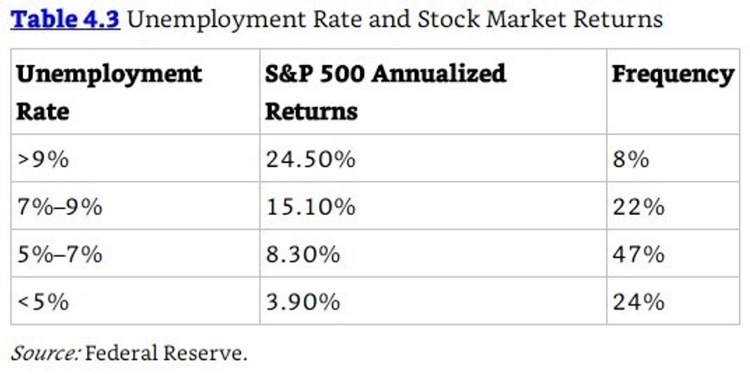

Formuepleje med indsigt om arbejdsløshed

Denne tabel kan få dig til at genoverveje din tilgang til aktiemarkedet.

”Det er kontraintuitivt, at det bedste afkast kommer fra at investere, når økonomien får et smæk”.

Løft hånden, hvis du efter marts nedbruddet vidste, at aktiemarkedet ville ramme rekordhøjder inden udgangen af året. Hold op. Tag den ned. Ingen tror på dig.

Selv for den hårdførte “køb, når der er blod på gaden” menneskemængde, ville det at kaste flere penge i markederne, da pandemien begyndte at eksplodere, og verden snurrede mod økonomisk katastrofe, have virket skræmmende på det tidspunkt.

Ikke desto mindre, som Ben Carlson, porteføljeforvalter hos Ritholtz Wealth Management LLC, påpegede, “at investere, når ting ser dystre ud, er fortsat en rentabel strategi.”

Han pegede på dette diagram som bevis:

Arbejdløshedsprocent i USA kontra formuepleje afkast

Med andre ord, når arbejdsløsheden er høj, stiger aktierne, og når den er lav, er gevinsten relativt ringe. I det mindste er det, hvad historien har fortalt os.

”Det er kontraintuitivt, at det bedste afkast kommer fra at investere, når økonomien får smæk” skrev Carlson. “Men at have det ubehageligt, når man investerer, er typisk et godt tegn.”

Han erkendte, at han følte, under det indledende markedsfald, at aktier potentielt kunne falde yderligere 60% derfra. I den periode på fire uger, der startede i slutningen af februar, oplevede aktier det hurtigste bear marked på 30% eller værre fra historiens højeste punkt. Alligevel skubbede aktierne igen fem måneder senere op i ukendt territorium.

”Tænk bare på, hvor mange strålende mennesker, der besluttede at spille sikkert, og vente på en gentest af lavpunktet, efter at aktierne var steget,” sagde Carlson.

“Og hvad så? Da støvet lagde sig, var det allerede for sent. Aktiemarkedet beviste, at mange mennesker tog fejl i år. ”

Det var selvfølgelig let at blive taget på den forkerte fod af den stigende arbejdsløshed, stigende dødsfald i coronavirus og politisk uro, men alligevel var Federal Reserve ‘s indsats, set i bakspejlet, hvor fokus skulle have været.

”Regeringen kastede milliarder af dollars på dette. De gav bogstaveligt talt folk penge, ”sagde Carlson.

”Det synes åbenlyst nu, at disse milliarder og en implicit opbakning fra Fed ville skabe et gulv under markederne. Men få mennesker forudsagde på det tidspunkt en hast tilbage til alle tiders højder, mens disse programmer blev rullet ud.”

Den bedste måde at navigere i vanvid på?

Det er svært at slå buy-and-hold-metoden, foreslog han, selvom det ikke ville have været let at holde sig til det gennem et 30% bakketop-til-dal fald inden for en måned. Derefter har aktier genvundet 60% siden da for at give en nettogevinst på 15%.

”Det er svært at holde, men det kan være endnu sværere at gå et skridt videre og købe, når aktierne falder, og alle løber mod udgangene,” skrev Carlson.

“Køb og hold fungerer kun, hvis du både køber og holder, når det føles som om markedet måske aldrig stiger igen.”

Kommentarer:

JH

En af mine venner havde mere mod end mig tilbage i 2007-8; Jeg holdt, mens han fortsatte med at gennemsnitskøbe sit omkostningsniveau, da markederne kollapsede, og da de kom sig igen.

I 2011 havde han firedoblet sin portefølje. På det tidspunkt rationaliserede jeg at gøre intet af frygt for, at markederne kunne miste meget mere end 50%, inden vi fandt en bund, og at opsvinget kunne tage mange år eller endnu værre, at vi måske kunne opleve hvad der skete i Japan, hvor Nikkei stadig ikke helt har genoprettet fra markedstoppen den 29. december 1989.

Jeg troede, at jeg var klog og konservativ, mens min ven var tåbelig, hvis ikke hensynsløs med sine investeringer. Jeg tog fejl.

Svar til JH af RS

Ja, men det er ikke situationen i dag.

I dag går markedet op.

For mig er det som i 2006, FØR nedbruddet (eller faktisk 1997). Hvis markedet går ned nu, ville jeg købe 100%. Jeg startede med at købe i 2000 og jeg købte 2007-2008, og jeg køber endda nu via min lønseddel, men har en masse kontanter til overs (sidder i obligationer, der er vandrette i den sidste måned, hvilket gør mig nervøs).

Jeg spekulerer på, hvad jeg skal gøre, og jeg vil gerne se, at noget tilbagetrækning, før jeg investerer. Den sidste tilbagetrækning i november investerede jeg 1/3 af de penge, jeg havde kontant, men den sidste 2/3 sidder der og brænder et hul på min skærm (jeg er utålmodig).

Endnu et fald på 5-10%, så begynder jeg igen at bruge disse ekstra kontanter. Hvis jeg havde solgt i 1997 eller 2006 og ventede på nedbruddet (endda en korrektion på 10%) og derefter startede opkøb, da problemet startede, ville du være endnu bedre end bare at fortsætte opkøb gennem processen. Tror jeg.

Selvom dette ikke er hvad jeg siger – jeg synes, at du altid skal opkøbe i dine investeringsår, uanset hvad markedet gør, hvis du har en langsigtet horisont. Derudover, hvornår skal du gå ind, når du får ekstra kontanter, er spørgsmålet. Svaret er virkelig, at det ikke betyder så meget. Forskellen mellem løbende opkøb og engangskøb (når som helst) er mindre end 1% over en langsigtet horisont. Det at komme tidligt ind i markedet, er det der tæller.

Svar til JH af AB

Eller tag 2000 dot com-nedbruddet.

Hvis man var lang og holdt, så tog SP500 13 år at komme til EVEN så justeret for inflation, var det faktisk 18 år.

For at hjælpe den investerende offentlighed oppustede Fed en anden boble, GFC.

Det tog 6 år at komme til EVEN. Og nu har Fed skabt den ultimative moralske fare som den ultimative dommedagsmaskine … hvis renterne stiger, kan regeringen ikke betale gældsniveauet, og boligpriser vil falde som en sten, hvis betalingerne gik op … alt er gældsrelateret.

Tvungne pensionister, der ønskede 4-5% obligationer på markederne springer en anden skrækkelig boble. Opkøb fungerer, hvis man har en lang nok tidshorisont (men spørg ikke japanerne), kapitalen til at vare så længe, og nerverne til at stå imod ekstremt hårde tider … de fleste mennesker gør det ikke.

📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈

Slut på artiklen, resten er egne kommentarer.

AL begyndelse kan være svær, uden den fornødne træning eller en dygtig mentor.

Kaster du dig som novice ud i day trading fordi det er; spændende, afvekslende i forhold til kedsomhed eller drømmen om rigdom – ja, så er du formentlig dømt til at tabe – STORT!

Vær ansvarlig overfor dine egne penge, brug omtanke, LÆR FÆRDIGHEDERNE FØRST, træn derefter med små penge – skalér så op efter beviselig succes og opnå din fortjente rigdom 😀

📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈

*** Skaber du kun profit ved at købe – holde – og derefter sælge aktier?

Bliv klogere på også at tjene profit når markederne går ned ved at => shorte aktier.

*** Tror du at du kun kan tjene penge med en aktieportefølje?

Få tip til at profitere på andet end aktier => tjen penge.

*** Går du efter den maksimale profit som daytrader fremfor som investor?

Læs hvorfor det kan være en dårlig ide at satse på => day trading.

*** Skyder du tit dig selv i foden med aktie tip fra andre?

Læs hvd du kan gøre for at vinde med aktie anbefalinger.

📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈

Læs om aktiekurser

Læs om aktienyt

Læs om investeringskursus

Læs om investeringsrådgivning

Læs om investering i aktier

Læs om investering i aktier

Læs mere om iProfit™ modellen

📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈

Er du blevet lidt mere nysgerrig på hvordan du kan shorte aktier og tjene på nedgang i aktiemarkederne?

Så læs om et LIVE investeringskursus ved at klikke på linket nedenfor:

🙂

📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈📈

1) Læs mere om formuepleje ofte stillede spørgssmål (formuepleje.dk)

2) Læs mere om 5 formuepleje investeringsregler (MarketWatch.com)

Disclaimer:

Denne og andre sider på dette website, er underlagt den Disclaimer du kan læse i bunden af siden investering i aktier der også linker til denne side om formuepleje.